華興銀行(華興銀行屬于什么類型的銀行)

估值下調至少50%的華興資本(01911),仍難逃下跌的厄運。

在2018年上市華興資本,頭頂著新經濟獨角獸的光環。據了解,自2004年創立以來,華興資本在新經濟領域完成了包括證券承銷、并購顧問、私募融資等逾1000億美元的交易,構筑起投資銀行、投資管理、華菁證券三大細分業務,提供顧問服務(FA)、IPO承銷及投資管理服務。

此后,華興資本的業務發展十分迅速。從2006年的當當網、千橡互動,2007年的巨人網絡,2008年的暴風影音,2009年的開心網,2010年的神州租車、愛奇藝,2011年的大眾點評、趕集,2012年的優酷土豆,2013年的百度、PPS、奇虎360,2014年的新浪微博及陌陌,2015年的滴滴快的、美團點評,58趕集,到2017年的快手、摩拜,再到2018年的優信等。這一系列在國內新經濟公司中最具影響力的融資、并購、上市行為的背后,均有華興資本的身影。

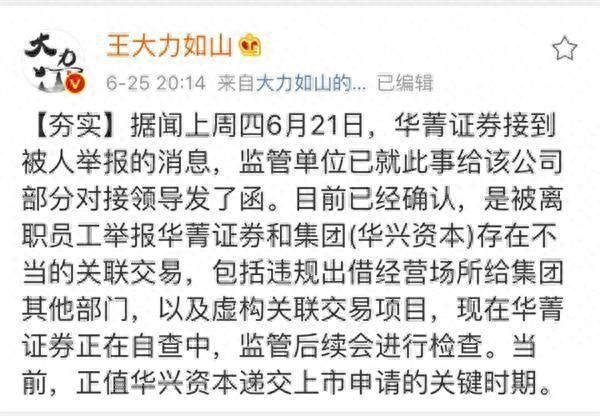

因此,在2018年初,華興資本傳出要在香港上市的時候,引起了市場的熱議。不過,在華興資本赴港上市的節骨眼上,其旗下全牌照券商華菁證券卻受到匿名投訴。根據知名博主王大力如山爆料稱,6月21日,華菁證券接到被人舉報的消息,監管單位已就此事給該公司部分對接領導發了函。目前已經確認,是被離職員工舉報華菁證券和集團(華興資本)存在不當的關聯交易,包括違規出借經營場所給集團其他部門,以及虛構關聯交易項目,現在華菁證券正在自查中,監管后續會進行檢查。

當時,華菁證券相關人員表示:“我們確實從監管機關獲知我們被所謂‘內部職工’匿名投訴,但并未收到正式監管函。華菁證券成立以來,一直依法合規運營,匿名投訴信息不實。因此時正值華菁證券股東方華興資本上市的敏感時點,華菁證券不適合做更多評論。”

此后,這件事情逐漸被華興資本的上市消息所掩蓋,市場更多是關注華興資本值多少錢。當時,市場一直猜測華興資本估值目標在40億到50億美元之間,甚至可能達到100億美元。但實際上,華興資本發行價最后確定為31.8港,是發行價的下限,總市值為174.40億港元,即約22.33億美元,與此前市場傳出的估值目標相差巨大,至少下調了50%,最多下調了80%。

同時,在華興資本公布的IPO配發結果中顯示,香港發售股份認購不足。國際部分獲適度超額認購。這意味著,在以發行價下限定價和估值大幅下調之后,二級市場的投資者對華興資本申購仍保持謹慎的態度,仍認為估值過高。

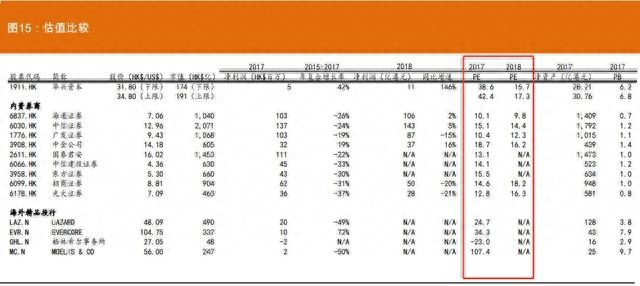

事實上,無論是與國內傳統券商還是海外精品投行的相比,華興資本的估值確實高出了許多。數據顯示,華興資本的發行價在31.8-34.8港元,對應的2017年PE為38.6-42.4倍,2018年的PE為15.7-17.3倍。而海通證券是國內成立最早、綜合實力最強的證券公司之一,2017年的E為10.1倍,2018年的PE為9.8倍,分別比華興資本最少低73%和38%。Lazard,即拉扎德投資銀行,是華爾街最神秘的投行,有150多年歷史,在很長時間內都是一家家族企業,也是近幾十年來最好的國際投資銀行之一,其2017年的PE不過24.7倍,仍比華興資本低36%。

過高的估值帶來的結果不言而喻。2018年9月26日,在華興資本正式登陸港股主板之前的暗盤交易中,市場反應就很平淡,收報32港元,較發行價微漲0.63%,成交額僅901萬。熟悉港股的朋友都知道,暗盤就是新股首日表現的前瞻。而華興資本的暗盤市場偏淡,且缺乏買氣,給其新股首日的破發埋下了伏筆。

2018年9月27日,華興資本首日掛牌上市,不僅破發,且大幅下挫,最終收跌22.33%,報價24.7港元,成交額4.27港元。此后,華興資本一路輾轉走弱,仍在發行價之下,而發行價也為其歷史最高價。截至2019年1月11日,華興資本最新報價20.95港元,較發行價低34.12%。

此外,值得注意的是,2019年3月27日,華興資本將迎來首批限售股解禁,在目前的價位,大股東、基石投資者、機構投資者的的去與留,是華興資本留給市場的一個不穩定因素。據悉,華興資本的第一論融資在2011年底,每股成本約0.5美元;B輪融資2015年,每股成本約1.53美元;2018年,華興資本又分別以每股1.53美元、1.64美元和3.62美元的代價完成3輪融資。IPO時,基石投資者以31.8港元認購。

顯然在第三輪入場的投資者現在就很難受了。若這些“大佬”的離場,勢必會引發華興資本股價的震蕩。以史為鑒,2017年6月15日,美圖迎來限售股解禁,就出現了1億股為大宗成交,為股東離場,股價大跌6.59%。

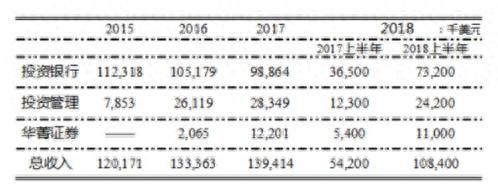

若再看看華興資本的業績,新經濟獨角獸的光環也難免其業績增長乏力、主業下滑的事實。2016年,華興資本總營收1.33億美元,2017年華興營收為1.39億美元,同比增長僅4.5%;2017年,華興凈利潤大幅縮水,從2016年的3183萬美元跌到3.2萬美元,幾近虧損。

新的基金管理業務未見成效,賴以為生的FA業務,卻幾乎陷入增長停滯的窘境。2015年,華興的交易顧問收入為1.12億美元;2016年下降至1.062億美元,2017年僅略微回升至1.067億美元,與2015年相比仍有較大差距。

值得注意的是,FA,唯一的成本便是人力和稅收,做一單提成2%—5%,曾被成為是“無本萬利的生意”,但也是看天吃飯的行道。但是在中國的新經濟蓬勃發展了近20年,所謂的創投風口一個接一個過去,獨角獸們已接近收割完畢,FA的春天也漸行漸遠。