寧波銀行白領通(寧波銀行白領通b)

總資產(chǎn)3000億元,是很多城商行的一大關(guān)口。許多城商行在資產(chǎn)達到兩三千億元時,都會面臨一系列共性化的新問題:資產(chǎn)、存款、客戶數(shù)都增長乏力,不良壓力較大。

寧波銀行是值得研究的案例。

2011年,當寧波銀行資產(chǎn)逼近3000億元(2605億元),也出現(xiàn)了資產(chǎn)規(guī)模下降、存款增速下滑、營業(yè)收入增速下降等問題。研究寧波銀行當年的做法具有借鑒意義。

值得注意的是,2011年,寧波銀行開始了第一輪正式的三年(2011~2013)戰(zhàn)略規(guī)劃,提出“將寧波銀行建設成一家令人尊敬、具有良好口碑和核心競爭力的現(xiàn)代商業(yè)銀行”的總體目標。

一、建設專業(yè)化五大利潤中心

2011年,寧波銀行提出建立“區(qū)域性進出口貿(mào)易金融專家、中型企業(yè)現(xiàn)金管理專家、中小企業(yè)電子金融服務專家”的“三個專家”產(chǎn)品體系。

圖1 寧波銀行2010~2013資產(chǎn)結(jié)構(gòu)

(一)公司銀行業(yè)務

圖2 寧波銀行2010~2013公司貸款結(jié)構(gòu)

(1)明確目標客群,擴大基礎客戶。瞄準中型企業(yè)和進出口貿(mào)易企業(yè),不斷擴大現(xiàn)金管理基礎客戶,積極培育國際業(yè)務基礎客戶。

(2)行業(yè)多元化。在目標產(chǎn)業(yè)中大力投放信貸資源,在非目標產(chǎn)業(yè)中主動收縮信貸資源。2011年,退出、壓縮授信客戶285戶,退出、壓縮貸款44億元,58%新增貸款投向制造業(yè)和批發(fā)零售業(yè)。2013年,限制對制造業(yè)的信貸投放,擴大對第三產(chǎn)業(yè)(特別是租賃和商務服務業(yè))的信貸投放。

(二)個人銀行業(yè)務

(1)構(gòu)建產(chǎn)品服務體系、重視財富管理。完善“三類十通”個貸產(chǎn)品體系和“三類六惠”財富產(chǎn)品體系。細化客戶分層,構(gòu)建分層服務體系。

(2)開展營銷特訓。條線通過駐點指導、結(jié)對交流、圓桌研討等方式對分支行進行特訓,通過戰(zhàn)報跟蹤、績差管理、過關(guān)匯報等方式進行督導,通過飛行檢查、現(xiàn)場抽查、微信隨查等方式促進政策落地,形成總分支聯(lián)動營銷體系。

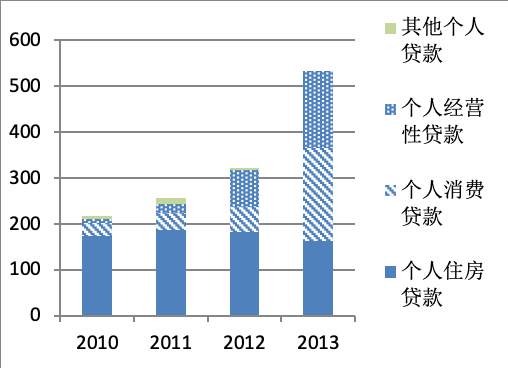

圖3 寧波銀行2010~2013個人貸款結(jié)構(gòu)

(3)加強后臺支持,狠抓消費貸款。優(yōu)化白領通業(yè)務辦理流程,擴大白領通客群準入范圍。完成理財一站式流程優(yōu)化并試點推廣。客戶關(guān)系管理(CRM)系統(tǒng)完善信息推送、工作記錄與管理、業(yè)績展示等功能,與信用卡信審系統(tǒng)、公司零售CRM系統(tǒng)、網(wǎng)點叫號機等開通互聯(lián),集成客戶信息。

(4)完善渠道支持體系,常抓儲蓄存款。重點推進網(wǎng)上銀行、移動銀行、第三方支付、電話渠道、短信渠道和匯通商城建設。通過渠道拓展、存量提升和產(chǎn)品帶動等方式帶動儲蓄存款穩(wěn)定增長。

(三)零售公司業(yè)務

(1)推廣標準化營銷模式。編制各類產(chǎn)品銷售指引,加強針對性產(chǎn)品培訓,提高業(yè)務人員營銷能力。總結(jié)基礎戶營銷、結(jié)算吸引存款等各方面的成功經(jīng)驗和案例,形成標準化營銷模式在全行推廣。

(2)建設零售公司條線風控體系。給零售公司條線配備風險經(jīng)理,提升風險經(jīng)理專業(yè)化水平。簡化審批流程,實施存量打分卡制度。結(jié)合客戶分層管理,突出貸后管理的集約化和模版化。

(3)簡化貸前、貸后流程,實行營銷與操作分離的模式。2012年實現(xiàn)了500萬元以下小企業(yè)抵押業(yè)務打分卡直接審批,提升審批速度。2013年進一步簡化低風險業(yè)務、公開額度業(yè)務等業(yè)務的處理流程,業(yè)務經(jīng)理營銷時間明顯增加。

(4)加強總分支聯(lián)動建設。健全支行零售公司業(yè)務的團隊配置,加強過程管理、強化業(yè)績跟蹤,督促分支機構(gòu)推進重點業(yè)務。

(5)完善產(chǎn)品體系。2012年,針對有出口貿(mào)易業(yè)務的小型企業(yè)推出“貿(mào)易融”本外幣綜合授信產(chǎn)品;支持各區(qū)域分行開發(fā)科貸融、保退融、租金融等區(qū)域性產(chǎn)品。2013年,推出捷算卡、分期融、轉(zhuǎn)貸融、通存靈等新產(chǎn)品,完善現(xiàn)金管理和融資產(chǎn)品體系,逐漸形成套餐化的產(chǎn)品銷售模式。

(6)加強綜合平臺建設。2012年,推出“寧行E家人”中小企業(yè)金融商務社區(qū),將社交網(wǎng)絡運用于商業(yè)銀行,初步實現(xiàn)在線融資、商務、社交三大功能,推出小企業(yè)網(wǎng)銀。

(四)金融市場業(yè)務

(1)加強全行銀行賬戶管理和現(xiàn)金流管理,提高流動性管理能力。

(2)加大新產(chǎn)品開發(fā)力度、豐富產(chǎn)品體系。2011年,推出同業(yè)代付、資產(chǎn)池理財、跨境貿(mào)易人民幣結(jié)算等19款產(chǎn)品。2012年,開發(fā)17款新產(chǎn)品。2013年,加強部門間協(xié)作及聯(lián)動,完善條線產(chǎn)品體系。

(3)積極申請業(yè)務資格、開拓新領域。2011年,取得黃金交易所特別通道資格、交易商協(xié)會信用風險緩釋工具交易商資格、人民幣外匯期權(quán)交易資格、非金融企業(yè)債務融資工具承銷資格和交易所債券交易業(yè)務資格。2012年,獲得跨境貿(mào)易人民幣購售限額2億元,取得人民幣外匯遠掉期正式做市商資格和國債期貨仿真交易資格。

(4)拓展同業(yè)合作、提升基礎客群。2011年已與境內(nèi)外近200家同業(yè)建立聯(lián)系。2012年大力推進非銀業(yè)務,全年共拓展非銀交易對手22家。2013年,致力于中小銀行以及非銀金融機構(gòu)客戶的拓展,各類交易對手數(shù)量和代客業(yè)務客戶數(shù)均明顯提升。

(五)信用卡業(yè)務

(1)有效控制各項成本,積極化解不良資產(chǎn)。

(2)豐富信用卡產(chǎn)品體系。2012年,推出短期一次到期的萬利金和現(xiàn)金分期業(yè)務,推出新產(chǎn)品尊尚卡;2013年,推出市場通等特色產(chǎn)品和業(yè)務。

(3)快速推進電子商務,積極開展互聯(lián)網(wǎng)支付業(yè)務。

(4)優(yōu)化產(chǎn)品功能和流程,發(fā)展信用卡商城。信用卡匯通商城陸續(xù)推出積分館、樂享團、瘋狂星期三等活動。

二、全面升級風險管理機制

(一)信用風險

2011年起,將信用風險營治體系分成公司銀行業(yè)務和個人銀行業(yè)務兩個板塊,同時新建零售公司業(yè)務風險營治體系。

1. 公司銀行業(yè)務

(1)(貸前)堅持對市場的分析和預測,研究主要授信行業(yè)的變化情況。

(2)(全過程)不斷完善授信制度。制定和修訂《授信前業(yè)務分析》《新產(chǎn)品開發(fā)》《授信后盡職》《授信后檢查》等一系列具體規(guī)章。

(3)(貸后)完善風險客戶預警體系建設。制定授信客戶預警管理規(guī)程,開發(fā)授信客戶預警管理系統(tǒng)。

(4)(貸后)加強授信業(yè)務風險排查和熱點風險檢查。對存單質(zhì)押授信、銀行承兌匯票、房地產(chǎn)開發(fā)項目貸款、融資性擔保公司、鋼貿(mào)企業(yè)等項目進行摸排和調(diào)整。

2. 個人銀行業(yè)務

(1)創(chuàng)新風險管理工具。優(yōu)化白領通打分卡,自主開發(fā)信用卡催收評分卡,開發(fā)個貸自助申請平臺等。

(2)完善制度和流程。建立信貸系統(tǒng)個人關(guān)注類和不良類客戶信息庫與預警信息聯(lián)動機制,完善個人業(yè)務每日預警監(jiān)控機制,調(diào)整及完善信用卡預警調(diào)控管理機制等。

(3)加強重點領域、重點業(yè)務的風險分析與提示。發(fā)布個貸高風險行業(yè)專題分析報告。針對個人客戶黑名單庫運行中發(fā)現(xiàn)的個別違規(guī)使用情況予以風險提示。

(4)管控資金流向。規(guī)定對于單筆超過30萬元的消費性貸款和單筆超過50萬元的生產(chǎn)經(jīng)營性貸款,要求采取委托支付方式將資金直接支付到交易對手。

(5)加強增信措施。提出強化抵押物日常跟蹤機制、明確二次抵押應對措施。

3. 零售公司業(yè)務

(1)2011年,設置專職的零售公司風險經(jīng)理,建立全流程嵌入式的零售風險管理體系。

(2)2012年,上線運行零售公司業(yè)務審批打分卡,建立零售審批官制度。

(二)流動性風險

2009年開始改革,2011年基本完善,2012至2013年細化管理、查缺補漏。

(1)制定和修訂針對流動性風險的《管理辦法》《應急預案》《壓力測試》《現(xiàn)金流量》《非金融企業(yè)債》等制度。

(2)開發(fā)歷史數(shù)據(jù)模擬模型(HSM),實行現(xiàn)金流量管理。

(3)確定每月召開資產(chǎn)負債管理委員會會議。

(4)定期實施壓力測試和應急演練。

(5)在分行設立專崗管理分行流動性。

(三)市場風險

(1)制定及修訂針對市場風險的《應急預案》《模型管理》《資金業(yè)務內(nèi)部控制》《Summit系統(tǒng)》等制度。

(2)完成人民幣外匯期權(quán)交易相關(guān)參數(shù)、模型的配置。

(3)實施市場風險資本計量系統(tǒng)以及Summit、Murex、FrontArena 等系統(tǒng)的測試評估,對風險管理系統(tǒng)進行更新。

(4)上線SUMMIT(資金交易)二期和恒生資產(chǎn)池系統(tǒng)。

(5)將同業(yè)授信從信貸對接到資金系統(tǒng)。

(四)操作風險(與道德風險)

(1)防范道德風險。強化員工輪崗和強制休假制度。分析員工思想動態(tài)、開展員工家訪,對新員工進行家庭背景和社會關(guān)系的調(diào)查并加強培訓和風險教育。

(2)組織實施年度案件專項治理和每季案件風險排查。

(3)建章立制。制定及修訂《案件(風險)信息報告》《重要印章》《保密》《操作風險管理工具》《案件防控》《案件防控五項工作》等制度。

(4)加強技防。加強非現(xiàn)場審計,強化大額資金劃轉(zhuǎn)環(huán)節(jié)的監(jiān)控和預警,加強信息科技風險管理。

(5)開發(fā)系統(tǒng)。開發(fā)合規(guī)系統(tǒng)和操作風險管理系統(tǒng)。

三、提升總行能力

(一)人力資源管理

(1)理順職級和職位體系,暢通晉升通道,公平晉升。

(2)推進薪酬體系改革,構(gòu)建全行職等薪酬體系。

(3)優(yōu)化績效評價體系,構(gòu)建員工能力模型,構(gòu)建優(yōu)勝劣汰考核機制。

(4)構(gòu)建人才培養(yǎng)機制,重視員工職業(yè)生涯規(guī)劃,實行員工崗位輪動,分層實施領導力培養(yǎng),全面實施導師制度。

(5)強化員工培訓工作、構(gòu)建員工培訓體系,建設寧波銀行大學,建設適應全行各業(yè)務條線的培訓地圖。

(二)內(nèi)部控制

(1)2009至2011年連續(xù)三年開展內(nèi)部控制專項治理檢查,涵蓋所有業(yè)務條線和職能管理部門,貫穿總行、分行、支行三個層面。

(2)總行各業(yè)務管理部門、風險管理部、合規(guī)部組織分支行的業(yè)務營銷和風險管理人員召開季度會議,交流內(nèi)部控制制度的落實情況及風險控制情況。

(3)全面完善財務制度。完善財務“授權(quán)審批”、“各級權(quán)限”、“報銷流程”、“電子審批”、“會計核算”等制度,對分支機構(gòu)費用進行靜態(tài)分析和動態(tài)監(jiān)控。

(4)要求分行建立和完善自身的內(nèi)控制度體系。

(5)建立全面的信貸政策和貸前、貸中、貸后監(jiān)督管理體系,實施授信業(yè)務全流程管理。

(6)完善檔案管理制度。實現(xiàn)柜員全員輪崗。

(三)科技支持

(1)完成多個重要業(yè)務系統(tǒng)的開發(fā)上線。包括新核心系統(tǒng)(2期、3期等),新資金系統(tǒng),信用風險管理系統(tǒng),新國際結(jié)算系統(tǒng),資產(chǎn)托管系統(tǒng),網(wǎng)上銀行4.0版、移動銀行iPhone和iPad版,寧行E家人中小企業(yè)服務平臺等。

(2)加強項目管理,增強項目測試管控能力。穩(wěn)定科技系統(tǒng)需求團隊,通過資源傾斜、重點攻關(guān)等方式推動重點項目加快建設。

(3)全行范圍開展基礎技術(shù)平臺建設,提升科技管理水平。開發(fā)影像平臺、工作流程平臺等各類平臺,實現(xiàn)快速接入和數(shù)據(jù)集中管理,提供統(tǒng)一服務,提高業(yè)務處理能力。

(4)支持電子銀行產(chǎn)品體系和電子渠道體系。形成網(wǎng)上銀行、移動銀行、自助銀行三大電子銀行產(chǎn)品體系。

通過這一系列措施,寧波銀行在2011年經(jīng)歷了短暫的“縮表”之后迅速恢復發(fā)展,資產(chǎn)和存款都恢復較高增速,資產(chǎn)負債結(jié)構(gòu)不斷優(yōu)化,總行管理能力不斷提升。這些措施都在第一輪戰(zhàn)略規(guī)劃階段得到了貫徹落實。

許多城商行目前也處在類似于寧波銀行當年的情形中,如何破解當前的局面實現(xiàn)并新的發(fā)展,是這些銀行目前應該研究和解決的問題。

【輕金融好文】

1、300萬銀行人迎來一位“新同事”

10、