蒙惠保(蒙惠保報銷范圍是什么)

自從有了小寶貝

那個放蕩不羈愛自己的浪子就徹底變“慫”了

不僅飲食規律,作息正常

還天天擔心這擔心那

不自覺地就開始研究給家里的老小投保

提前撐起“保護傘”

那么,如果你在上海

這個最近很火的商業醫療保險必須了解

投保門檻低!

保額高!

操作既簡單又老少咸宜!

它就是——

滬惠保

如今,上海人最火的話題肯定離不開“滬惠保”。但關于“滬惠保”也有不少家長們存在些疑惑:

#困惑一

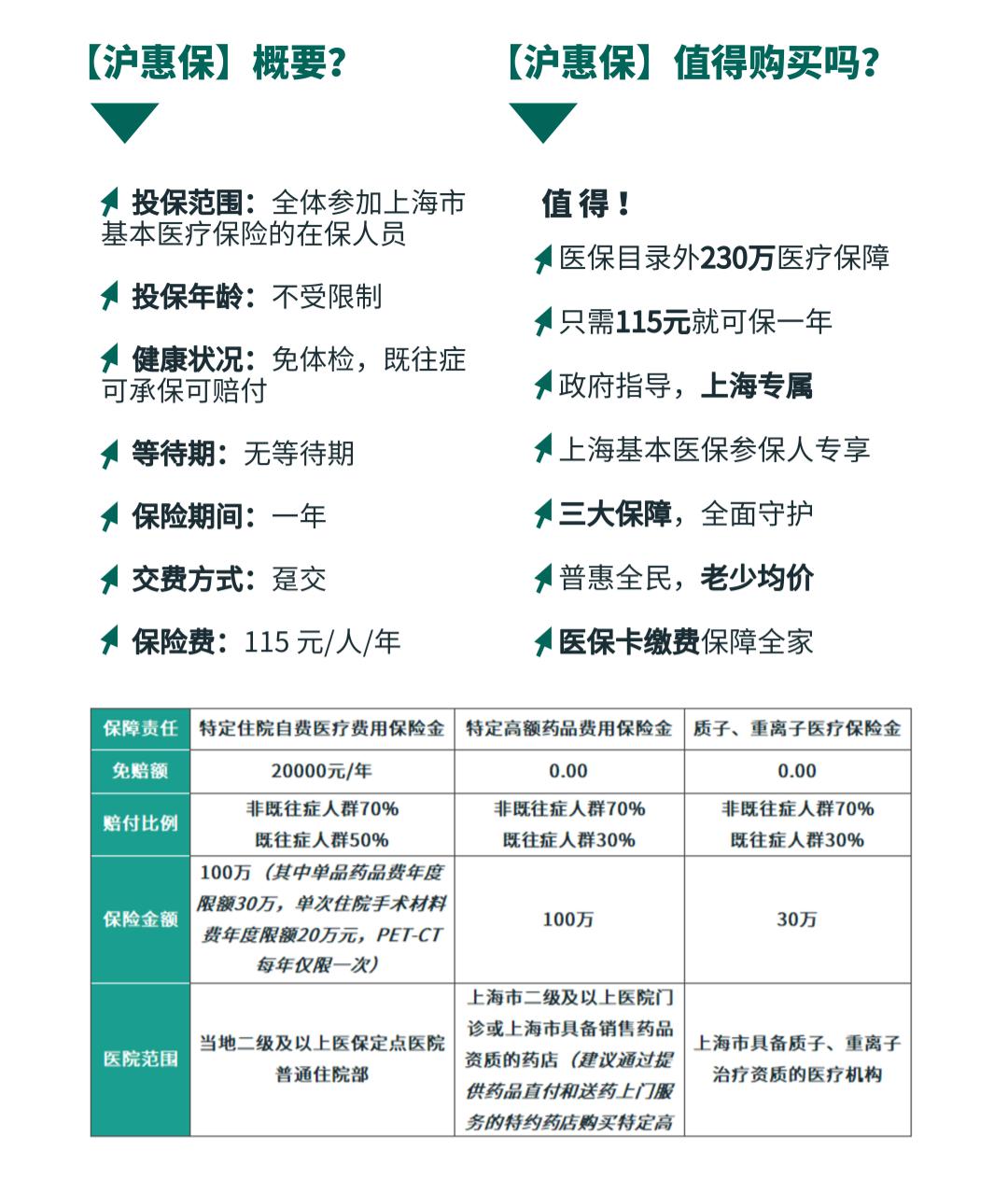

什么是“滬惠保”?

還沒了解的家長朋友們

請先看下小編帶來的詳解↓

#困惑二

家里的寶寶能買嗎?

上學的寶貝能買嗎?

家長怎么用醫保余額幫孩子投保呢?

住院自費藥品費屬于報銷范圍嗎?

不急不急

容小編為大家

專業解疑

問題1:嬰幼兒能投保嗎?

答:還沒讀幼兒園的小朋友們,如果家長們每年幫他們參保了上海市城鄉居民醫保,那么是可以投保的。

問題2:已入園、入學就讀的學生們能投保嗎?

答:已入園、入學就讀的學生,學校每年都有統一為其參保上海市城鄉居民醫保,因此可以投保。

問題3:家長可以為醫保在保的孩子投保嗎?怎么投?

答:家長們如果是本市在職人員,個人醫保賬戶歷年余額有足夠支付的錢,那么可以在隨申辦APP投保時,“選擇為誰投保”將被保人選擇為子女,并輸入子女身份信息,進行投保。

示意圖如下:

如果有多位被保人,點擊【添加一個被保人】并選擇身份,輸入身份信息,即可投保。

可以為本人以及最多5位直系親屬(父母,子女、配偶)投保。

問題4:我和愛人,都可以為小孩投保嗎?

答:兩位可以任意一方為小孩投保,看看誰的醫保歷年賬戶余額多,那就誰為家人們投保。同一個人是不可以享受兩份“滬惠保”保險待遇的,所以不要重復投保。

查詢醫保歷年賬戶余額,上“隨申辦市民云”APP“三金賬單”“醫保金”查看。

問題5:我和愛人,可以為小孩、老人一起投保嗎?

答:可以為本人以及最多5位直系親屬(父母,子女、配偶)投保。在“添加一個被保人”處添加所有被保人、輸入正確身份信息即可。

問題6:“滬惠保”產品中特定住院自費醫療費用提及的保險金2萬元的免賠額是單次住院計算還是年度累計計算?

答:該免賠2萬元是年度累計計算,如果參保人在一個保單年度多次住院,免賠額是累計計算的。

問題7:不在醫院住院票據中的自費費用是否能報銷?

答:住院期間在院外購買的藥品或手術器材的費用不能報銷,但是客戶因罹患滬惠保產品所涵蓋的13種高發惡性腫瘤和3種罕見病在條款約定醫院門診或藥店購買符合適應癥范圍的21種高額特定藥品費用屬于保障范圍的。也就是說,符合上述條件,在住院期間外購的21種高額特定藥品費用,可通過特定高額藥品費這項責任報銷。

問題8:住院自費藥品費是否屬于報銷范圍?

答:是屬于保障范圍。住院自費醫療費用包括醫保目錄外的藥品費、手術材料費和檢查檢驗費等三項自費費用,是納入“滬惠保”保障的。

問題9:與工會的互助保障項目是否重疊?自負費用和自費費用有什么區別?

答:是互為補充的關系。工會的互助保障項目保障的主要是“醫保范圍內”的自負費用,“滬惠保”保障的是“醫保范圍外”的自費費用,二者是互補的、不重疊的。對于“醫保范圍內”的自負費用,就是說屬于本市基本醫療保險支付的,但因為受報銷比例的規定,有一定比例屬于必須由患者自己負擔的費用,這部分與通常說的醫保范圍外的自費藥品、耗材等,還是有明顯區別的,不在“滬惠保”報銷范圍。

自負是醫保范圍內需要個人承擔的部分,不屬于“滬惠保”的保障范圍。自費是不屬于醫保范圍內,完全由個人承擔的部分。“滬惠保”產品中包括:

1. 特定住院自費醫療費用保險金(醫保范圍外的特定藥品、檢查檢驗費和手術材料費等3項自費費用);

2. 特定高額藥品費用保險金;

3. 質子、重離子醫療保險金。

問題10:請問完成投保后,如何查詢我的訂單?

您可通過“隨申辦市民云”APP-“滬惠保”,查詢您的訂單信息。為了保障客戶的信息安全,請實名注冊并登錄“隨申辦市民云”APP后再操作。

問題11:如果同時買了滬惠保、商業醫療保險,理賠怎么算?

答:滬惠保是醫療保險產品,適用于費用補償原則,保險公司在保險責任范圍內承擔保險責任,但若被保險人已從任何其他途徑獲得對應費用補償,保險公司按照保險責任標準計算的給付金額和被保險人獲得補償后的醫療費用余額中的較小者給付保險金。

舉例:A客戶以非既往癥人群的身份投保“滬惠保”,在保單生效后,因肺癌在醫院行惡性腫瘤切除術(保單年度第一次住院)。出院自費總費用為6.2萬元(自費項目為:醫療器械、藥品費),其他商保賠付5萬元。滬惠保賠付如何計算?

1、滬惠保責任計算:(6.2-2)*70%=2.94萬元;

2、商保賠付后余額=6.2-5=1.2萬元;

根據醫療費理賠補償原則,滬惠保理賠結論:賠付1.2萬元(取上述2項計算小值)。

問題12:滬惠保住院自費免賠額是每次還是每年?

答:年度免賠額是指每年,而非每次住院。

問題13:住院自費免賠額2萬元怎么計算?

答:2萬元免賠額是指被保險人住院期間發生的經基本醫保結算的票據中自費醫療費用中的藥品費、手術材料和檢查費的2萬元,不包括基本醫療保險個人自負和分類自負部分的醫療費用。

舉例:B客戶以非既往癥人群的身份投保“滬惠保”,在保單生效后,因腰椎、雙下肢多處骨折住院手術治療。出院自費總費用154709.98元,其中包括伙食費:661.8元、床位費:310元、手術材料費:153738.18元。

滬惠保理賠計算:扣除伙食費、床位費不屬于保障責任范圍的費用,再扣除免賠額=(154709.98-661.8-310-20000)*70%

=93616.73元。

問題14:申請滬惠保理賠的發票,是否都需要經過醫保結算?

1、住院自費醫療費責任:

理賠必須提供經醫保結算的發票;

2、特定高額藥品費用、質子、重離子醫療:

符合產品要求的費用,無需醫保結算。

問題15:在住院期間外購藥品或器械的費用是否可以報銷?

答:住院期間在院外購買的藥品或手術器材的費用不能報銷,但是客戶因罹患滬惠保產品所涵蓋的13種高發惡性腫瘤和3種罕見病在條款約定醫院門診或藥店購買符合適應癥范圍的21種高額特定藥品費用屬于保障范圍的。也就是說,符合上述條件,在住院期間外購的21種高額特定藥品費用,可通過特定高額藥品費這項責任報銷。

問題16:原來有職工醫保,由于換工作,醫保中斷交費了,還能購買滬惠保嗎?

答:投保本產品時,基本醫療保險賬戶狀態必須為有效;如果銷售期內,醫保賬戶恢復有效,可購買。

問題17:滬惠保與市場上常見的百萬醫療保險,有啥差異?

答:“滬惠保”是根據上海醫療和生活水平,專為上海定制、緊密銜接社會醫療保險一款商業醫療保險產品,以普惠價格為本市基本醫療保險參保人員提供百萬級保險保障。與市場上常見的百萬醫療保險比較,是一款入門級百萬醫療保險產品。

問題18:如何讀懂醫保發票上的專業名詞?

1、自負:

醫保范圍內由個人按比例支付的費用。

2、自費:

不屬于醫保報銷范圍的費用,完全由個人承擔。

3、醫保統籌支付:

醫保范圍內由醫保統籌基金按比例支付的費用。

4、個人賬戶支付(居保人員無此項目):

由職工醫保人員個人賬戶余額進行支付。

5、附加支付(居保人員無此項目):

職工醫保人員醫保范圍內封頂線以上,按比例由附加基金支付的費用。

6、分類自負:

醫保范圍內先由個人自負一定比例的費用。(如:乙類藥品等)。

7、現金支付:

自負、自費、分類自負的合計。