學平險多少錢一年(學平險多少錢一年)

首發:文文大保貝兒

一個能聯系上公號主的保險自媒體

vx:

大家好,我是文文大保貝兒,一個對每一位客戶理賠負責的保險博主。

每到開學季,一定會出現一種神奇的保險。

它每年只要 100 塊,疾病、意外都能保,保障項目還特別多、特別全!

這種保險就是——學平險。

01

關于“學平險”

學平險也叫:“中小學生平安保險”,只有上學的孩子才能買。

雖然價格便宜,看起來啥都能保,但想挑一款適合孩子的學平險,其實并不容易。

學平險的保費,一般只需要一百塊錢,保障范圍也很廣,主要包括以下 3 類情況:

(1)意外醫療:包括意外門急診、意外住院等

(2)疾病醫療:因疾病問題住院,可以按照合同約定進行報銷

(3)身故/傷殘保障:因為意外或者疾病發生身故或者傷殘,可以賠付一筆錢

你也可以簡單的理解為:學平險,其實就是“小額醫療險”和“意外險”的組合。

保障范圍也是這兩項險種的組合:

對應意外險所保障的責任是“意外身故和殘疾”與“意外醫療”;

對應小額醫療險所保障的責任是“意外和疾病住院”。

學平險不僅能保障住院,還能報銷門診,看起來很全,是不是其它保險不用買了?

不是的,學平險的不足非常明顯:

不足 1:保額低

一般來說,住院醫療的保額在1-3萬元,作為一個小額醫療險來說,確實是夠用的。

普通小病住院,花個幾千塊錢就能好的,保額1、2萬已經綽綽有余。

但對于大病來說,這點保額無異于杯水車薪。

不足 2 :報銷有限制

學平險我們一般不推薦買,最大的原因就是,很多學平險,保障范圍只保社保范圍內的,不包括自費藥或自費項目。

劃重點:大多數學平險都只能報銷社保內費用,對于社保外的費用是不賠的。

此外,不少產品還會限制報銷比例,比如:扣除 100 元免賠額后,報銷 90%。

一旦發生理賠,實際能報銷的錢可能并不多。

不足 3:續保不穩定

學平險由于覆蓋住院、門診等保障,免賠額也很低,所以很容易發生理賠。

一旦保險公司賠得多,很可能下一年就不賣了,之后保障也就沒有了。

但是,架不住學平險產品,確實是便宜,保費普遍也就100塊錢左右。

100塊錢的東西還挑人家一堆毛病,多少有點子不合適了。

他要是啥都能頂格報銷,他保費能就100塊錢嗎?

既要保障全面,還要賠付比例高,又要保費便宜……想啥好事兒呢?

02

學平險理賠案例

這是一款保費118元的學平險產品,涵蓋了意外身故、意外傷殘、意外醫療、疾病身故、重大疾病、疾病住院醫療、意外住院津貼等保障。

雖然每一項的保額都不高,但勝在保障確實是非常的全面。

再說,保費就118塊錢,能對他有多高的要求呢?

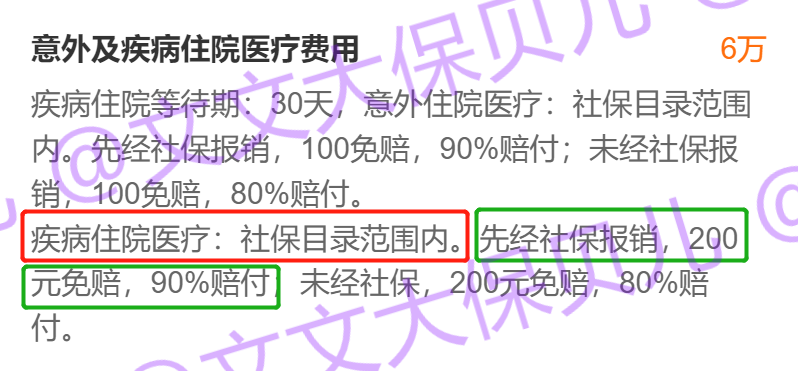

在疾病保障方面,疾病住院醫療保額6萬,報銷“限社保目錄范圍內”。

先經社保報銷,200元免賠,90%報銷;未經社保報銷,80%報銷。

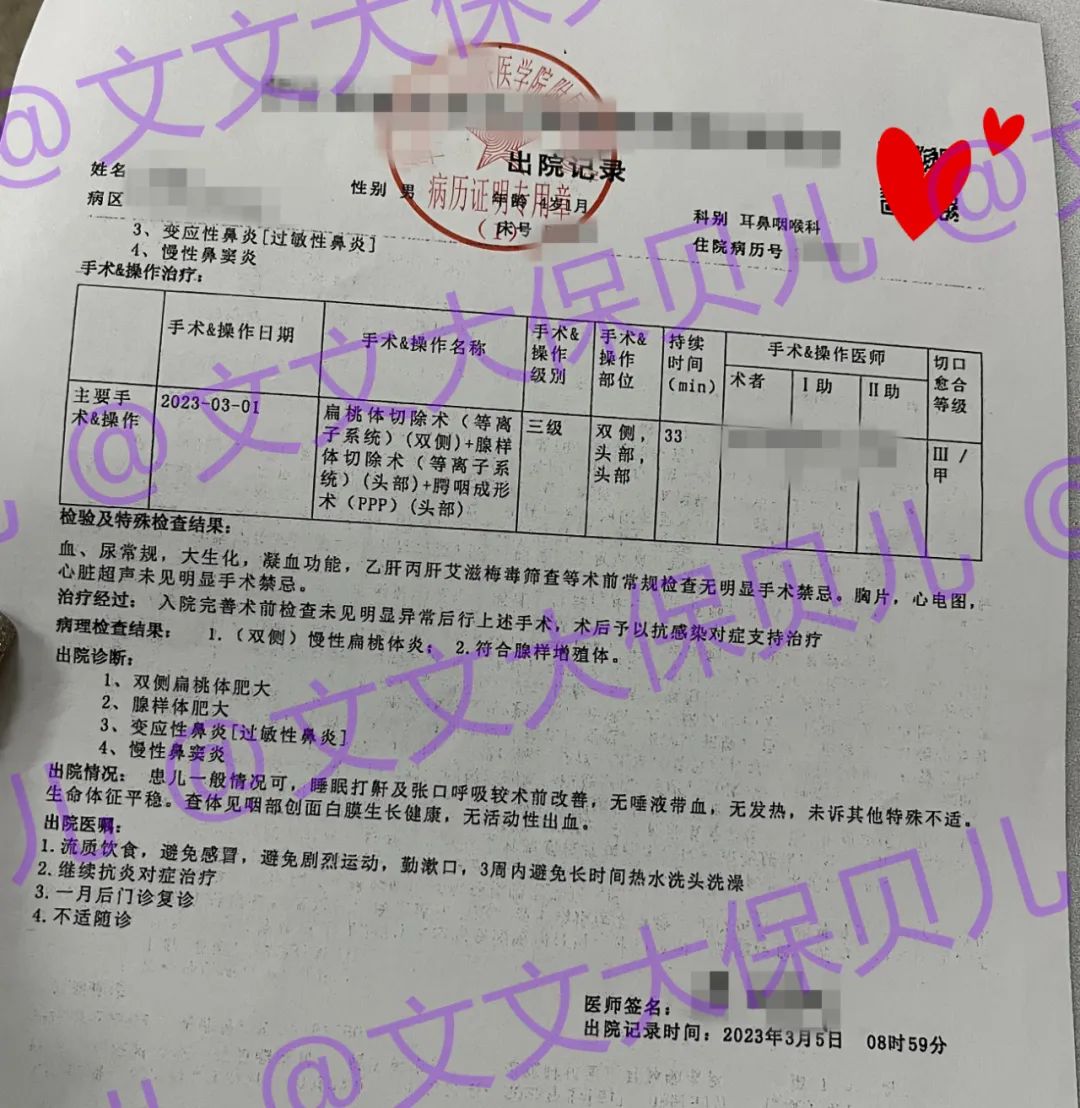

投保四個月后,客戶小姐姐發現孩子睡覺時會持續打鼾,像是堵住了一樣,覺得不對勁,就準備帶孩子去做檢查。

在醫生檢查后,小朋友因為“腺樣體肥大”的原因,住院接受了手術治療:

很多朋友不知道,原來打鼾也是一種病。畢竟身邊打鼾的人那么多,這種現象太常見了。

在醫學里,少兒鼾癥也是阻塞性呼吸睡眠暫停。

如果只是輕微打鼾,確實問題不大。

但如果打鼾聲音非常大,必須張著口呼吸,并且還有陣發性的憋氣,那就比較嚴重了。

這是由于腺樣體在我們的鼻咽部,一旦肥大,就會阻塞鼻后孔,也就會導致鼻塞,只能張口呼吸。

長此以往,會導致上嘴唇前凸、牙齒不齊、上牙拱狹窄等,非常影響面部的形象。

如果孩子出現這些情況,家長們就需要注意了。

很有可能是腺樣體或者是扁桃體出現了問題,盡量要早點去醫院做檢查。

雖然只是一個小手術,但這次住院也花了1萬多。

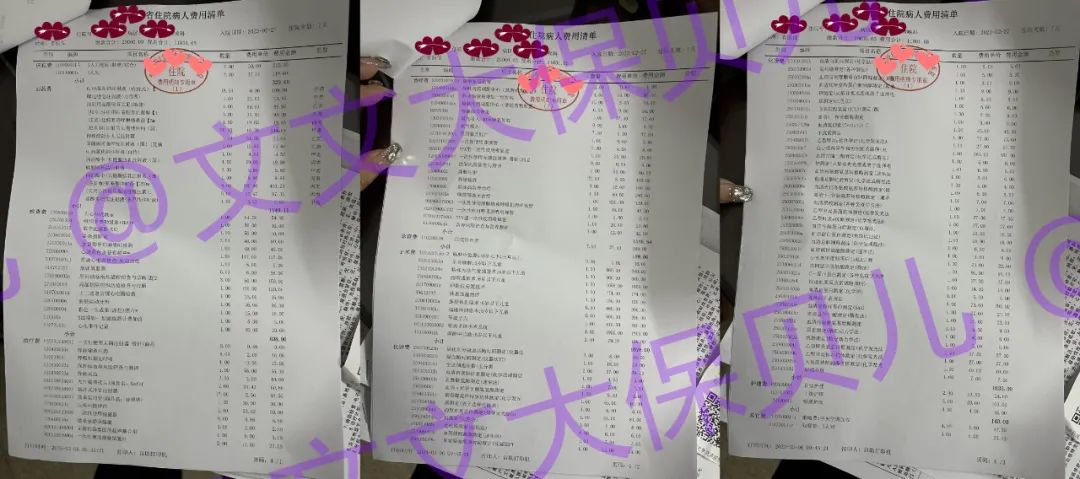

光是費用清單,就密密麻麻的打印了三四頁:

在發票上,各項開支寫的都非常的清楚:

住院總花費11801.65元,自費部分3843.11元,自付部分216.45元。

社保報銷了3433.16元,相當于個人負擔8368.49元。

那么,學平險能報銷的部分,就是:

理賠金額=(發票總金額11801.65元-社保報銷3433.16元-自費總金額4059.57元-免賠額200)*社保內報銷90%=3698元。

03

正因為學平險像是個大禮包——意外、住院、醫療、壽險……

什么都有,而且保費還很便宜,于是很多人雖然并沒有搞懂學平險是怎么回事,但也每年閉著眼睛就給孩子買了。

其實,學平險是比較基礎的一類產品,說白了就是什么都有點,但保障都略顯不足。

如果你就想每年花個一兩百塊錢給孩子做保障,那買學平險是完全沒有問題的:

雖然他的單項保障保額都不高,雖然他只能報銷社保范圍內用藥,但是架不住,他也是真的便宜。

100塊錢就能買一堆保障,出險了多少都能報銷一點,這真的已經很不錯了。

當然,你也要接受,萬一真是用到了,理賠會有很多限制的情況:

免賠額比較高;社保范圍外用藥都不能報銷;真是大病起不到多大的作用……

如果條件允許,買保險的預算稍微高一點的話,還是建議大家能各個險種單獨配置的。

按“重疾險+百萬醫療險+小額醫療險+意外險”的配置方案,是最好的。

這樣一來,無論是平時的小病小災,還是重大疾病,都能有充足的保障,醫療費用完全不用擔心。

寫在最后

總的來說,學平險保費都比較便宜,一年保費一百塊錢作用,就給孩子規劃好一整年的保障。

比較適合給孩子作為基礎保障,能夠在孩子日常生活中給予點保障,規避小病小痛的風險。

但是學平險這類產品報銷限制比較多,而且保額也比較低,只能算是一個單薄的打底,但不能因為買了學平險就不配置其它保險。

特別是在重大疾病面前,學平險的醫療保障就會顯得很雞肋,不能很好地起到轉移大病風險的作用。

如果想要給孩子充足的保險保障,還是要配置好重疾險、意外險和醫療險這些,為孩子做好更全面的風險預防。

最后還是提醒大家,出險之后,理賠之前,第一時間聯系文文大保貝兒。

我一直都覺得,只有我賣的保險真正發揮了作用,我的工作才是有價值的。

文文大保貝兒會幫助大家全程進行協助理賠,直到你收到理賠款。

如果說生活就像如人飲水冷暖自知,那么保險更像是在知冷暖時,一份安心的守護。

當風險來臨時,愿我們都能有從容應對的底氣。

只要大家有需求,文文大保貝兒就一直都在。

文文大保貝兒這里的所有保險產品,在投保之后,郵箱里都會收到電子合同。

大家可以撥保險官方電話,進行信息查詢并驗證保單真偽。

如果發生疾病或意外狀況需要進行出險理賠,請第一時間聯系文文大保貝兒,我們會全程進行協助理賠。

對保險產品有任何疑問以及不清楚的地方,都可以隨時聯系文文大保貝兒,vx:~

讓專業的壽險規劃師,為你做專業的事!

謝謝大家對文文大保貝兒的信任,每天都愛你~

專業保險科普自媒體

保險產品測評、險種購買指南、三方理賠服務

幫助每一位小伙伴

輕松獲得應對保險難題的信心和能力