2023首套房利率3.8(首套房房貸利率上浮)

6.37%、6.128%、5.88%買房,利率站崗有沒有解決辦法?怎么降利率?降利率的7種方法如何選擇?

和一周前直播預測一致,房貸利率再次下調,鄭州首套房房貸利率正式進入3.7%時代。

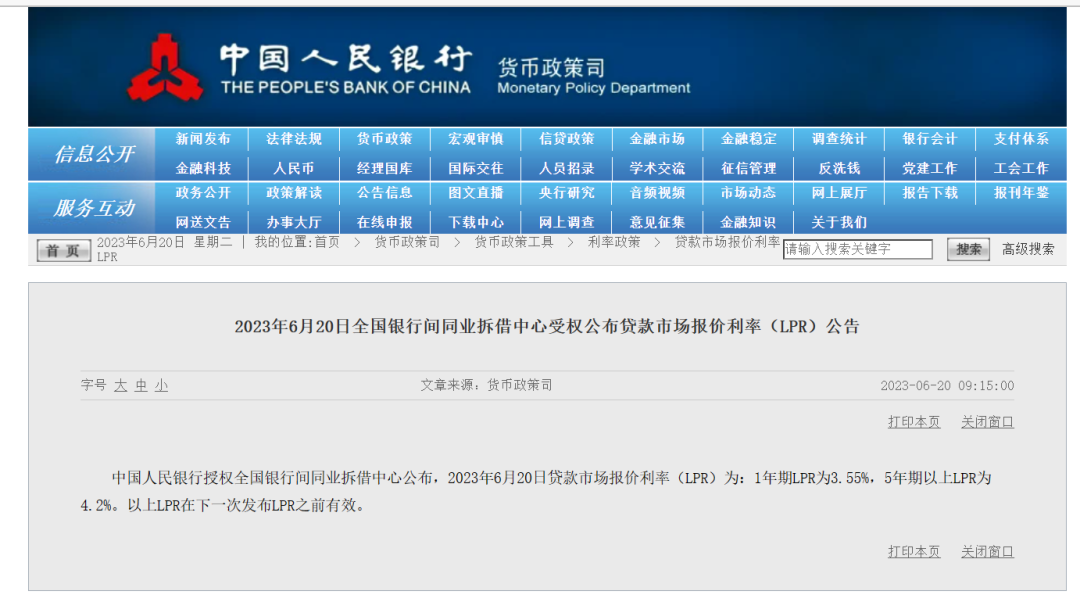

6月20日,央行公布了全國銀行間同業拆借中心受權公布貸款市場報價利率(LPR)公告:1年期LPR為3.55%,5年期以上LPR為4.2%。

房貸貸款適用于5年期以上LPR,5年期以上LPR 6月20日前為4.3%、6月20日開始后為4.2%,整體下降10BP。

鄭州最新房貸利率:

首套房貸利率=LPR-50BP= 3.7%

二套房貸利率=LPR+60BP= 4.8%

二套房利率為理論利率,目前鄭州本地的信貸政策非常寬松,也有小驚喜,具體加微信私聊。

總而言之、言而總之,房貸利率再次下調,全國房貸利率下限再次刷新、鄭州房貸利率下限再次刷新!3.7%房貸利率時代正式到來!

另外,發文前根據調研,目前鄭州市各大項目已經開始實施3.7%房貸利率,也就是說今天買房已經是3.7%房貸利率了。

當然也有幾個問題值得討論:

① 為什么時隔10個月這個時間段下調LPR?

② 接下來幾個月還有再次調低的可能嗎?

③ 3.8%利率買過房的朋友有什么影響?正在買房簽約卡在這個變化的應該怎么辦?沒有買房的還有必要觀望等利率再次下調嗎?

④ 很早買房的利率站崗的有沒有解決辦法?有沒有可能降利率?

⑤ 接下來樓市有什么影響?

其實我們在上次直播前已經斷定6月20日LPR必然調低,保底是10BP、驚喜是15BP。邏輯很簡單:

① 6月8日,各大國有銀行統一調低存款利率:活期存款掛牌利率下調5個基點至0.2%;兩年期定存下調10個基點至2.05%;三年期、五年期定存均下調15個基點,最新為2.45%、2.5%。

② 6月13日,央行開展20億7天期逆回購操作,中標利率1.9%,相比上一交易日下降10BP。

③ 6月15日,MLF利率2.65%,較前下降10BP。

銀行盈利體系的本質是掙息差,存款利率下調,貸款利率就有了可下調的現實基礎,其他無論是7天期逆回購操作還是MLF利率下調都是前置操作,以LPR為基礎的房貸利率下調是必然的。

OK.,第一個問題為什么時隔10個月再次下調房貸利率?

2022年1月20日,5年期以上LPR為4.6%,降幅5個基點。

2022年5月20日,5年期以上LPR為4.45%,降幅15個基點。

2022年8月22日,5年期以上LPR為4.3%,降幅15個基點。

2023年6月20日,5年期以上LPR為4.2%,降幅10個基點。

2022年是近年降息比較猛烈的一年,其中最近的一次是2022年8月LPR調整為4.3%。2023年6月是時隔10個月之久的再次調整!

國內降息的呼聲一直很大,今年以來三四月份還可以,但五月開始經濟恢復明顯不達預期,這里邊包括房地產。

但是美國與中國的經濟周期從2020年救市之后完全錯位,全球以美元為主的加息背景下,外資回流、匯率等方方面面壓力非常大,國內降息的壓力更大。

2023年5月美聯儲FOMC議息會議:降息描述由“將加息”變更為“或可加息”;

2023年6月15日 ,美聯儲暫停加息。

在這樣的背景下,國內有了降息的空間,也有了目前我們看到的一切。

接下來幾個月利率還有再次調低的可能嗎?

① 3個月內沒有太大的可能,這不符合我們政策穩定性的操作習慣;

② 3個月以后取決于經濟恢復情況和目前正處于博弈期的大救市;

3.8%利率已買過房的朋友有什么影響?

影響不大,現在的貸款合同都是LPR機制,無固定利率,絕大部分都是每年1月1日更新到最新利率,也就是說下半年不變的情況下,2024年1月1日后就是3.7%的房貸利率。

正在買房簽約卡在這個變化的應該怎么辦?

正在買房簽約的我們在一周之前已經直播提醒過了,可以等到6月20日,今天開始貸款審批很多銀行已經開始執行3.7%。如果不幸錯過,參考上一條,放平心態。

沒有買房的還有必要觀望等利率再次下調嗎?

房貸利率=LPR-50BP

這次3.8%→3.7%是LPR降低10BP造成的。

相比LPR,更重要的是額外跟隨你一輩子的[-50BP],這些是更值得關注的,因為這些才是30年不變的。

LPR相關中絕大部分房貸是每年1月1日刷新的,就算是10月再變成3.6%,無論昨天是3.8%買的,還是今天3.7%買的,明年1月1日都會變成3.6%。

另外,房貸利率再次大幅度降低的可能性已經不大了,一方面和公積金利率的倒掛越來越小,另一方面,經濟、房地產相關的救市、對沖已經不是無腦降息、降房貸利率可以解決的。

接下來樓市有什么影響?

對鄭州而言,房貸利率從3.8%→3.7%影響并不大。

3.8%房貸利率沒有買房的,不會因為3.7%房貸利率就立馬買房。前端的降息到后端的房貸利率下跌,更多的是政策操作的補償機制。

甚至從房地產救市角度,要么大降,要么不降,少降不如不降,只會徒增無止盡的觀望。

當然我們前邊也解釋過了,這次房貸利率的對稱下調本質并不是救市,只是房貸利率引入LPR市場機制之后,降息之后,自然而言跟著下調。

降息的本質更多是對沖經濟下行,所以房貸利率下調與額外的房地產救市并無直接關系,平常心看待即可。

最后,每次房貸利率下調受傷最嚴重的還是2018-2022站在利率高崗上的朋友,無論是6.37%、6.128%、5.88%無限的心塞,LPR每調低一次心塞一次。

世上最遙遠的距離就是我是6.37%房貸利率買房,你是3.7%,世上最恐怖的貧富差距就是我是6.128%房貸利率買房,你是3.7%。

6.37%、6.128%、5.88%買房,利率站崗有沒有解決辦法?有沒有可能降利率?

內容敏感,不在文章中詳細解釋了。相關內容有一套長達35分鐘[4節]的利率課程,其中包含降利率的7種方法。

繼續閱讀

- 暫無推薦