貸款公司杠桿(杠桿貸款是什么意思)

中金公司:易峘 梁紅

上周一以來中小銀行各項融資成本上升,且融資量大幅收縮,中小銀行融資難度進一步攀升、很可能由此引起金融體系加速去杠桿的趨勢。上周五(5月24日)央行和銀保監會聯合發布公告,對包商銀行實行接管。5月26日周日,在對接管細節的官方問答中,一行一會表示對包商銀行居民存款及5000萬人民幣以下的企業存款/存單進行全額保障,但對5000萬以上存單及對公存款協商償付。此后媒體也就5000萬以上對公存款與存單可能的償付比例做了相應報道。5月27日以來的5個交易日,雖然央行累積以7天逆回購和國庫現金拍賣的方式為銀行間市場注入6,100億元流動性,且國開行與大行均加大了對中小銀行存單的購買力度,中小銀行的存單利率上升了 10bp左右。同時,鑒于銀行及非銀(基金、保險等)對同業存單及低等級金融債的配置需求下降,存單與金融債發行量明顯萎縮、且發行難度上升。不言而喻的是,如果市場對中小銀行存單及其他融資工具的風險偏好繼續下降,目前杠桿率仍在較高水平的中小銀行可能被迫壓低杠桿率,降低資產及負債的增速。如果在此過程中有其他中小銀行暴露負債端風險問題,可能加劇本輪中小銀行“去杠桿”的節奏和強度。

廣告國聯證券筆面試經驗?

×

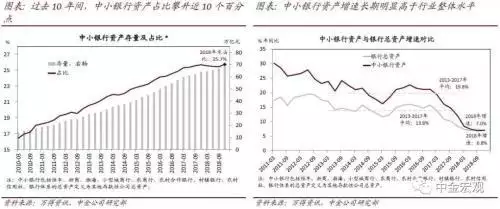

中小銀行在整個銀行體系中的總體量不容忽視,而鑒于其資產平均增速明顯高于行業平均水平,其對中國總金融資產和社會融資的貢獻率則更為可觀。根據央行的分類,2018年中小銀行占中國銀行業總資產的25.7%。鑒于中小銀行的資產負債表擴張速度多年以來高于大中型銀行,在2009-2018的10年間,中小銀行資產占比從 16.4%一路攀升9.3個百分點。同時,近年來中小銀行對銀行總資產及社會總融資增長的貢獻率一直高于其本身資產比例——2013-2017年間,中小銀行總資產年均增速為19.8%,明顯高于整體銀行系統13.8%的同期平均增長水平。這5年間,中小銀行對中國銀行系統總資產增長的貢獻率達到32.1%。即使在去杠桿壓力較大、中小銀行資產增長明顯減速的2018年,其資產增長仍達到7.0%,高于總體銀行系統6.8%的年度擴張比率。同時,我們估算中小銀行在2018年對總社融的貢獻達到2.7個百分點[5],貢獻了2018年總社融增長9.8個百分點中的28%左右。

廣告

膽小者勿入!五四三二一…恐怖的躲貓貓游戲現在開始!

×

廣告金融終端-2023正版股票軟件-免費下載

×

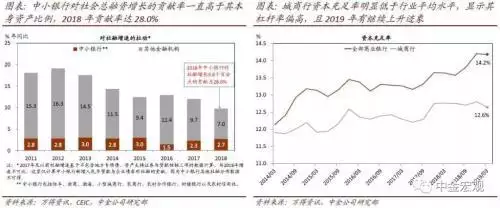

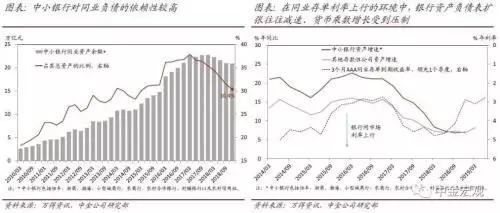

即使在信用風險可控、流動性充裕的情況下,中小銀行“去杠桿”也意味著貨幣乘數下行,信貸擴張放緩。而如果信用風險繼續發酵,則可能明顯抬升風險資產溢價、引致流動性及金融條件大幅收緊。增長較快的另一面是,中小銀行的杠桿率普遍較高,尤其是居民存款基礎較為薄弱的城商行。快速擴張的另一個副作用是,中小銀行對同業資產的依賴度也明顯偏高。同業資產占中小銀行資產負債表的比率從2010年3月的18.3% 一路攀升至2018年底的30.4%,明顯高于2018年整體銀行系統20.5%的比例——2018年底,中小銀行同業資產的總量達到20.8萬億人民幣,同時,整體銀行系統同業資產總量為54.6萬億人民幣(占銀行總資產20.5%)。可想而知,如果投資者對同業資產的風險偏好普遍下降,中小銀行的資產負債表擴張速度可能明顯放緩、甚至停滯。

?簡單估算,如果占銀行系統資產約四分之一的中小銀行資產增長由2018年的7.4%減速3個百分點至4.4%,則大中銀行則需要加速1個百分點以保持總資產增速與去年(較緊)的水平相當。更近一步,如果中小銀行社融增長在2019年因為去杠桿壓力而停滯,大中銀行則須加快其社融增長至13.3%才能維持金融總社融增速達到10%的水平(對比去年的9.8%及2019年初至今的10.4%)——目前大中銀行的資本充足率恐難支持這樣的增長速度。

?如果信用風險繼續發酵,引起銀行、基金及其他金融機構較大面積地拋售同業負債及金融債,中小銀行資產擴張可能停滯。在此情形下,若中小銀行總信貸增長趨近于0,而大中銀行維持去年的社融發放節奏,則社融總增速則可能降至7%左右——這將意味著總需求增長和物價水平均將有不小的下行壓力。而通縮壓力可能加劇金融資產價格下行、及風險偏好下降這些“負反饋”。在同業存單利率上行的環境中,中小銀行資產負債表擴張往往減速、貨幣乘數增長受到壓制——這意味著,即使央行通過公開市場操作提供充裕的流動性及支持基礎貨幣擴張,總體貨幣和信貸增長仍可能明顯減速。

廣告

從秘書起步,十年內無人超越,以一己之力力挽狂瀾成就一段傳奇

×

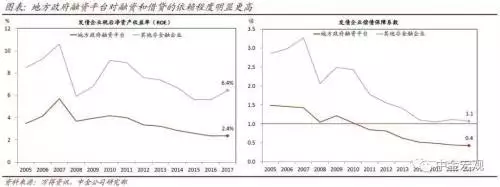

相比大中型銀行,中小銀行資產端持有更多的地方私營經濟、中小企業貸款、地方平臺債務,及非住房個人貸款——中小銀行被動“去杠桿”可能收緊實體經濟的融資條件及現金流、尤其是對中小銀行融資依賴度較高的部門。不難理解的是,由于中小銀行多為區域性銀行,他們對地方私營經濟、中小企業以及地方政府平臺公司的融資支持比例較高。負債端增長減速可能加大資產端續貸的壓力,從而對實體經濟融資帶來一定的沖擊,尤其是對以上較為依賴中小型銀行融資的部門。此外,如果地方政府融資平臺現金流快速收緊,其本來薄弱的償付能力可能承受更大的壓力[6]。再進一步,如銀行資產端增長被動放緩,金融資產價格也可能進一步承壓、形成負反饋。

廣告上證滬股通指數成分股列表

×

廣告終于有人把西安飲食股票說透了,我讀了10遍,太精辟透徹

×

雖然長期看,此前快速擴張的中小銀行結構性“去杠桿”有利于金融體系穩定,但在外需面臨較大下行風險的宏觀背景下,金融條件收緊可能會令企業盈利“雪上加霜”。我們認為,亟需穩定對銀行負債安全保障的預期,果斷阻斷信用風險蔓延,創造適當寬松的金融條件以緩解總需求增長可能的下行壓力。5月10日,美國正式對中國出口美國2000億美元商品加征25%的關稅,而且,美國政府表示已經啟動對中國余下所有3000億美元對美出口商品加征關稅的程序。微觀數據與5月31日發布的PMI均表明,出口增長環比大幅下挫,訂單總量急劇下降,總需求增長承壓。從宏觀預測角度,即使在國內金融條件總體穩定的環境下,外部沖擊都會拖累總需求增長。貿易摩擦升級、出口關稅上升導致中國貿易條件惡化,明顯削弱了出口企業的競爭力,且增加了出口部門資本開支的不確定性。在這樣的宏觀背景下,國內金融條件應保持合理寬松,并進一步降低企業稅費負擔[7],才能抵御外需下行的壓力,穩定總需求增長及資產價格預期。所以,目前亟需穩定金融體系負債端成本,避免過快去杠桿帶來的金融條件收緊、及之后可能的連鎖反應。