車貸抵押貸款公司加盟(加盟汽車抵押貸款公司)

經過野蠻生長的近八年時間,P2P行業目前已經形成數千家良莠不齊的平臺相互廝殺的紅海格局。尤其是隨著國家監管政策的不斷出臺以及行業生態系統的不斷完善,各路資本為了搶占互聯網金融風口加大了對P2P行業的進入力度,P2P行業的進入門檻也隨之提高。后進平臺或者發展不利的老平臺紛紛從搞大而全的綜合型平臺轉向小而美的細分領域,試圖通過深耕垂直細分領域獲得行業內優勢地位。

在目前國內征信不完善的背景之下,P2P行業中抵押質押類業務取得迅猛發展,尤以房產抵押和車輛抵質押為主。而車輛抵質押相對于房產抵押來說,車輛抵質押模式較為成熟,其額度小、估值穩定、標準化程度高、模式易復制、業務擴張性較好,因而廣泛存在于P2P網貸行業業務中。根據網貸之家的統計數據,截止7月底,剔除問題平臺后得到301家以車輛抵押貸款為主要產品的P2P網貸平臺。另外,據國家統計局數據顯示,截至2014年末,全國民用汽車保有量達到15447萬輛,比2013年末增長12.4%,其中,私人汽車保有量12584萬輛,增長15.5%。而在汽車保有量飆升的同時,我國汽車金融滲透率僅在20%左右,而歐美等國家則超過了60%。同時,中國汽車流通協會的統計數據顯示,2014年中國的新車成交量和美國過去十年的均值相當,但中國二手車去年的成交量為605萬輛,僅為美國的1/6。因此,汽車金融市場潛力巨大,而目前來看P2P車貸領域仍然是藍海局面。

隨著整個行業走向規范化和細分化道路,p2p平臺在長期看資產端的管理是決定平臺前景的關鍵所在,p2p資產為王的時代已然來臨。p2p的核心是金融,金融的核心是風控,而現階段相對純信用貸款平臺,擁有線下資產的p2p平臺對風險的控制能力更強,也更易受到投資人和借款人的青睞。誰能獲得更多更優質的資產,誰就能在未來的行業競爭中笑傲群雄。在線下資產端的獲取上,目前行業內形成了眾易貸模式和微貸網模式這兩種行業標桿。

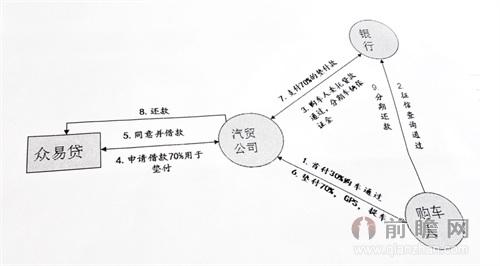

眾易貸線下汽貿公司合作模式

眾易貸上線于2014年,是河南省車貸領域知名創新型信息中介平臺。在線下資產端的擴張上,眾易貸采取和汽車貿易公司等合作的方式,切入市場日益膨脹的分期車貸業務。具體做法是,汽車貿易公司通過平臺進行借款,代為墊付購車人分期車除首付外的剩余款項,一旦銀行對車輛購買人通過風險審核并由汽車貿易公司把車輛抵押給銀行后,銀行就會把貸款發放給汽車貿易公司,此時由汽車貿易公司把這筆錢通過平臺還給投資人,就完成了一個項目的流程。

分期業務關系流程圖

由于業務前端有銀行的征信體系作保證,所以風險非常低。在分期車貸方面,眾易貸現已逐漸形成自己的一套風控體系。借款人線上提交申請資料,線下由眾易貸風控人員進行資料審核、實地考察。分期車貸的借款金額一般為購買車輛發票價格的70%,而抵押物的市場估價則必須在借款金額的2-4倍左右,或許更高。同時有借款方提供的連帶責任第三方擔保方提供擔保,以及法律援助金和平臺債權回購對客戶資金進行安全保障,可謂萬無一失。項目信息透明度相較于同行業來說比較高,可以看到借款人的詳細情況以及借款車輛的詳細情況。

眾易貸與汽貿公司等合作的模式使得該平臺接觸大量需求強烈、資質優良的精準用戶,加上銀行、汽貿公司、平臺以及投資人監督委員會的四道防線,資產質量相當高。自成立之日起,眾易貸保持著零逾期的突出表現,在泥沙俱下的P2P行業尤為搶眼。眾易貸CEO王鐵剛表示,風控和信譽是平臺生命,寧可舍棄部分借款人也要保證資產質量,穩扎穩打地開拓市場、用戶服務是平臺一貫作風。

微貸網線下加盟模式

微貸網于2011年上線,目前已成長為國內首家專注于汽車抵押借貸業務的平臺、國內P2P行業內垂直領域規模最大的平臺。

在線下資產端的擴張上,微貸網采用線下加盟的方式來拓展業務。微貸的加盟跟傳統意義上的加盟不一樣,微貸網的加盟以“利益共享風險共擔”為宗旨,加盟商加入無需提交加盟費但是線下分公司隸屬于總公司,分公司沒有股權,產生的收益分給分公司負責人,出現風險大家一起承擔。在分成機制上,微貸網以提升加盟商的積極性、控制風險為核心。

微貸網于2013年啟動“五年百店”計劃,即在5年時間內完成線下100家分公司的布局,而僅僅兩年半的時間即完成了“五年百店”的計劃。微貸網CEO姚宏表示,他計劃在五年之內開五百家分公司。姚宏指出,“今年開了100家分公司,都有種剎不住車的感覺。”

微貸網走的是線下快速擴張形成規模優勢以建立競爭壁壘,同時建立品牌影響力的路線。至于如何在線下資產端快速擴張的同時保證資產質量,微貸網采用的是多重審核機制:

1、展業客戶的初審。分公司會根據用戶的信用記錄、車輛違章信息、保險信息、法律上的不良記錄等信息做一個初審,合適的交給總部總控。

2 、線下所有分公司都設有客服崗和風險崗。客服崗會在發標階段把虛假信息全部斃掉,而風險崗負責檢查車的真假,防止套牌車、水車等現象的出現,同時去車管所做抵押登記等,看車輛信息是否能登記得進去。

3 、微貸網總公司設置了督導部,定期對分公司進行巡查,查看相應的車輛信息及車輛的行動軌跡。

4、倡議成立了投資人監督委員會,投資人監督委員會由微貸網的投資人組成。委員會成員可以隨時到任意一家微貸網正式開張營業的門店隨機查詢任意一個標的所有資料。

微貸網線下資產端快速擴張,雖然行業內對壞賬率諱莫如深,但是據微貸網2015半年報公開顯示,微貸網壞賬率僅為0.23%,壞賬金額2494.76萬元。從整個行業來看,資產質量還是不錯的。

面對競爭日趨白熱化的行業,大部分后來者都放棄進攻格局初定、資本密布、大佬遍地的原始市場,專心耕耘細分領域,而眾多細分市場中,又以車貸最為火熱。未來車貸領域將進入資產為王的時代,掌握充足優質資產的平臺才有望在日益膨脹的網貸市場獲得領先優勢。無論是眾易貸模式還是微貸網模式,都是在擴張資產數量的同時嚴格把控風險,對風險的管理正是金融的核心要點。隨著行業的演化,各類平臺會創新出其他的資產端增長模式,但是對風險的把控從來不會松懈。

繼續閱讀

- 暫無推薦