通達信主力籌碼選股器(主力籌碼選股公式)

寫代碼,編選股器,離不開函數(shù)表達式,這里,我先給大家介紹一些跟籌碼相關(guān)的一系列通達信函數(shù),在寫相關(guān)指標或選股器之前,必須把它們的含義弄明白。

通達信籌碼6大函數(shù)

1 函數(shù):WINNER(CLOSE)

說明:獲利盤比例

用法:WINNER(CLOSE),表示以當前收市價賣出的獲利盤比例,該函數(shù)僅對日線分析周期有效

例如:返回 0.1 表示 10%獲利盤;

WINNER(10.5)表示 10.5 元價格的獲利盤比例。

2 函數(shù): COST (X)

說明:成本分布

用法:COST(X) 表示 X%獲利盤的價格是多少

例如:COST(10),表示 10%獲利盤的價格是多少,即有 10%的持倉量在該價格以下,其余 90%在該價格以上,為套牢盤 該函數(shù)同樣僅對日線分析周期有效。

上面這兩個函數(shù)其實是數(shù)學里面說的一對反函數(shù)。另外還有下面一些相關(guān)的函數(shù)。

3 函數(shù):COSTEX(A,B)

說明:區(qū)間成本

用法:COSTEX(A,B),表示兩日收盤價格間籌碼的成本

例如:COSTEX(CLOSE, REF(CLOSE)),表示近兩日收盤價格間籌碼的成本.

返回 10 表示區(qū)間成本為 10 元。

4 函數(shù):PWINNER(N,X)

說明:遠期獲利盤比例

用法:PWINNER(N,X) 表示 N 天前的那部分成本以當前收市價賣出的獲利盤比例

例如:PWINNER(5,CLOSE),表示 5 天前的那部分成本以當前收市價賣出的獲利盤比例,例如返回 0.1 表示 10%獲利盤.該函數(shù)僅對日線分析周期有效。

5 函數(shù):LWINNER(N,X)

說明:近期獲利盤比例

用法:LWINNER(N,X) 表示最近 5 天的那部分成本以當前收市價賣出的獲利盤比例

例如:LWINNER(5,CLOSE),表示最近 5 天的那部分成本以當前收市價賣出的獲利盤比例,例如返回 0.1 表示 10%獲利盤.該函數(shù)僅對日線分析周期有效。

6 函數(shù):PPART(N)

說明:遠期成本分布比例

用法:PPART(N) 表示 N 天前的成本占總成本的比例

例如:PPART(10),表示 10 前的成本占總成本的比例,返回 0.2 表示 20%。

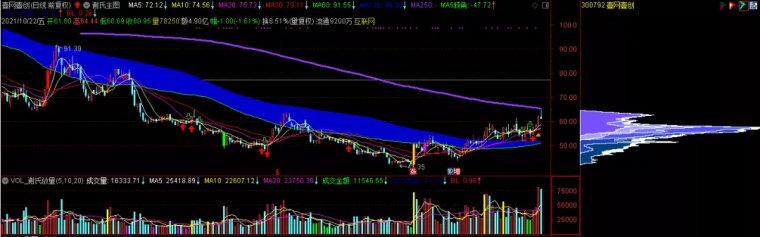

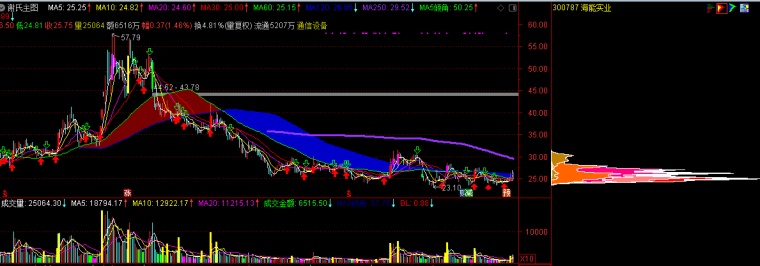

那么,怎么利用上面的函數(shù)來設計一個低位單峰密集籌碼形態(tài)的選股器呢?這個選股器代碼是由“低位”代碼+“籌碼單峰密集”代碼組合,關(guān)于低位的,我們算法思路有很多,拿我們前面講過的 300792 壹網(wǎng)壹創(chuàng)來講,如下圖:

這票最近一年365天中的最低價至今的天數(shù)就在附近一段時間內(nèi),代表股價跌了一年多,創(chuàng)了一個一年中的最低價,最近由于資金的介入,從底部慢慢爬起。通常情況,一個主力做莊是需要20天到60天左右,視股本大小而定。也就是一個月到3個月左右,我們可以設置最低價距今的天數(shù)大于20天。可以使用下列代碼:

E1:=LLV(L,250);

E2:=BARSLAST(E1);

E:=IF(E1 gt;20,1,0);

上面這個函數(shù)就是1年365年中大概率有250個交易日,最低價距今的周期數(shù)大于20天的表達式。相應邏輯就是一支股票跌出新低后,主力資金介入,股價止跌,底部抬升,主力吸籌至少花了20天以上時間,吸籌期間主力可以上下震倉,最低點至今周期會越來越遠。所以這里我不設上限,也就是不設E1小于多少天,只設個大于多少天。但是這里有個漏洞,對于一些高位橫盤整理時間很長(超過一年時間)的高位股票要失效。我們可以設個最高價的算法,比如近60天的最高價的50%漲幅小于近2年的最高價的算法HHV(H,60)*1.5 lt;HHV(H,500)函數(shù)表達式來淘汰這些長期高位震蕩股票。于是上面算法可以整理成下面詞句:

E1:=LLV(L,250);

E2:=BARSLAST(E1);

E:=IF(E1 gt;20,1,0) and HHV(H,60)*1.5 lt;HHV(H,500) ;

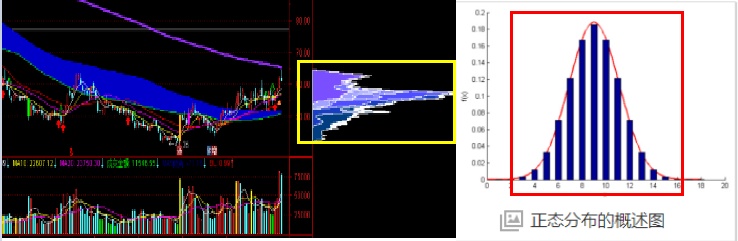

寫完“低位”的算法,我們再來寫“籌碼單峰密集”代碼,其實你若把一支股票單峰密集籌碼形態(tài)逆時針旋轉(zhuǎn)90度,你會發(fā)現(xiàn)它很像數(shù)學里的正態(tài)分布函數(shù),如下,如果你想用正態(tài)分步函數(shù)來表達,需要用通達信軟件去調(diào)用外部編寫的DLL編譯函數(shù),這里有點復雜,我們就用通達信自己的函數(shù)來設計個“籌碼單峰密集”的選股器!

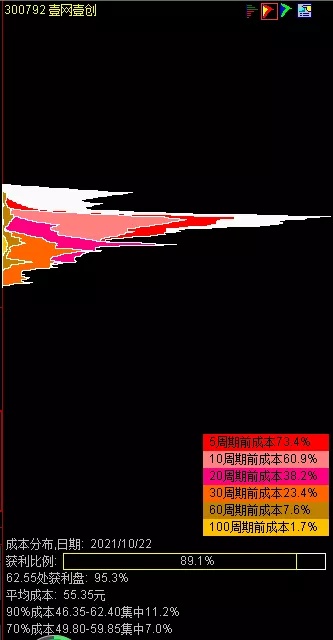

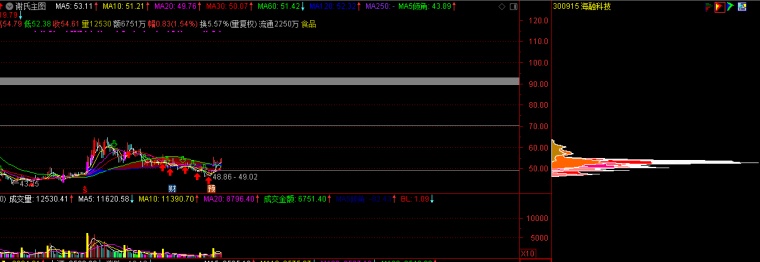

籌碼圖中,如上圖平均成本為55.35元,其實這個價格就是在籌碼圖中間最高峰附近,這個位置的獲利比利一般超過50%以上。我們可以用ROUND(COST(50)*100)/100表達式來近似表達籌碼的平均成本,其實你把50數(shù)值改成60數(shù)值也是可以的,ROUND(COST(60)*100)/100跟ROUND(COST(50)*100)/100兩者結(jié)果其實差不多,兩者都在上面籌碼圖中間的那座最高峰附近,也就是大部分籌碼(超過50%)集中分布的區(qū)域,其中Round函數(shù)是通達信的四舍五入函數(shù),COST(X)函數(shù)表示 X%獲利盤的價格,很多人喜歡買在主力拉升前,而單峰密集籌碼形態(tài)的股票拉升前一般收盤價會在平均成本的上方,大概在20個漲幅點內(nèi),這個位置是主力在嘗試突破的位置。我們可以用下列函數(shù)來表示:

P1:=ROUND(COST(50)*100)/100;

P2:=C lt;P1*1.2 AND C gt;P1;

上面講過一個主力做莊是需要20天到60天左右,籌碼要高度集中,集中在60個周期里面,我們可以設置60周期以外只有很少的籌碼,也是就長期的套牢盤相對較少,這樣主力拉升相對輕松點,我們可以用下列代碼函數(shù)PPART(X) 表示,下面PPART(60) 表示 60天前的成本占總成本的比例小于15%,即

Q:=PPART(60)*100 lt;15;

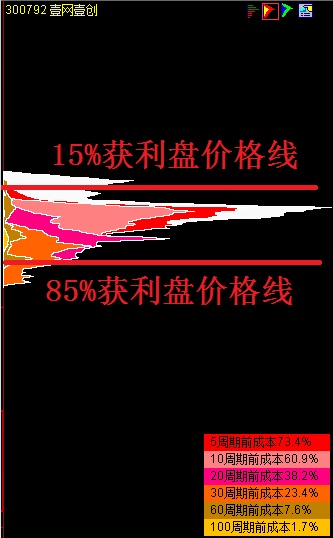

上面講過COST(X) 表示 X%獲利盤的價格是多少,比如COST(15) 表示15%獲利盤的價格,即有15%的持倉量在該價格以下,也就是相當于從今天收盤價往下移,移到有10%籌碼比例,這部分稱為10%的持倉獲利盤,我們可以用COST(85)來表達85%的籌碼獲利的價格線 ,再用COST(15)來表達15%的籌碼獲利的價格線,那么兩者之差就是中間的獲利價格區(qū)域 。

這個價格區(qū)域越窄表示籌碼越集中,它包含于籌碼單峰密集區(qū)域里面,可以想像如果兩者之間的差值等于0時,那么籌碼分布不就是一條線嗎?也就是大家都在同一價格處買入,當然現(xiàn)實中這是不可能的,這只是一個理想情況,假設當它等于0時,它不就等于我們上面提到過的平均成本嗎?于是可以用個比例函數(shù)來表達,即(COST(85)-COST(15))/P1)*100=0,為了靈活運用選股公式,我們可以用M來代替0,即“籌碼單峰密集”代碼為(COST(85)-COST(15))/P1)*100=M,M取值范圍在0到100之間,我們可以自己設置,M數(shù)值設置越小,代表籌碼單峰越密集,當然選出的股票個數(shù)就越少,通常個人認為設置在20到35之間較為合理,因為正常情況下,一個“籌碼單峰密集”股票主力建倉區(qū)是會上下浮動15個點左右,浮動價格范圍區(qū)相對于平均成本也就差不多30個點范圍內(nèi)。于是可以把上面的函數(shù)統(tǒng)統(tǒng)整理成下面代碼函數(shù):

E1:=LLV(L,250);

E2:=BARSLAST(E1);

E:=IF(E1 gt;20,1,0) AND HHV(H,60)*1.5 lt;HHV(H,500);

P1:=ROUND(COST(50)*100)/100;

P:=C lt;P1*1.2 AND C gt;P1;

Q:=PPART(60)*100 lt;15;

R:=((COST(85)-COST(15))/P1)*100 lt;M;

E AND P AND Q AND R;

上面選股器函數(shù)中,你也可以把R函數(shù)改寫成R:=((COST(90)-COST(10))/P1)*100 lt;M; 相當于把獲利區(qū)間范圍擴大了,里面的M,需要自己去設置調(diào)試,如下,個人把它設置成20,用它選下股票來驗證下所選出的股票是不是低位單峰密集籌碼的股票。

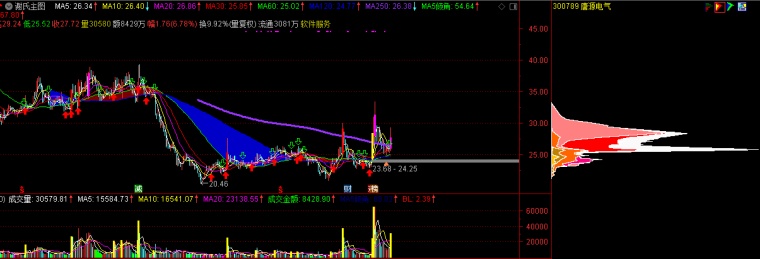

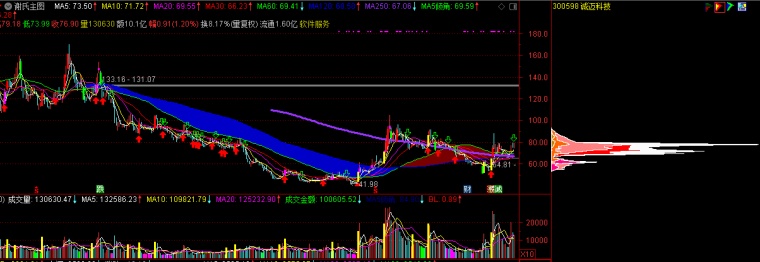

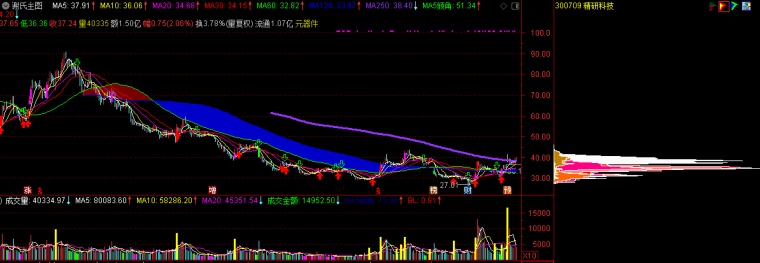

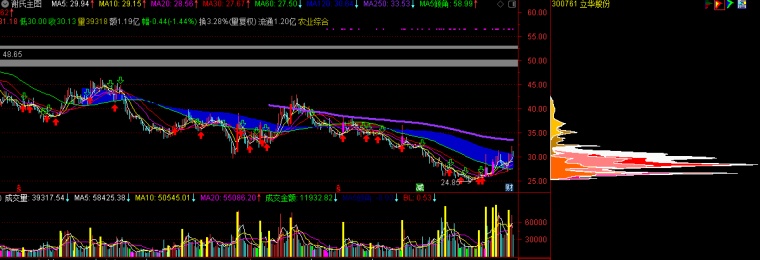

試問這8支股票哪支不屬于低位單峰密集籌碼形態(tài)?自已可以試試!

此文僅為通達信代碼編程技術(shù)研究,上面選出的各股不構(gòu)成任何實際買賣操作建議!股市有風險,投資需謹慎!