少兒一生幸福保險(少兒一生幸福保險責(zé)任)

兒童保險應(yīng)該怎么買?需要買哪些險種?建議可以先點擊閱讀關(guān)于兒童保險的保障型險種科普。上一篇文章對兒童保險需要配置哪些險種進行了詳細的說明,包括險種投保意義和功用。以下文章內(nèi)容主要是提供具體的投保方案供參考。

現(xiàn)實中每個家庭的情況是不一樣的,比方說家庭年收入,每個月的生活開支,以及家庭成員數(shù)量等,都是有差別的。規(guī)劃一個整體的保障方案,更需要顧全大局,也需要保障到位。保險配置也不可能一步到位的,不太可能僅靠一次投保,保額就足夠保障一輩子。選擇保障方案,需結(jié)合家庭實際情況,盡量滿足當(dāng)前的保障需求即可。

一、兒童熱門重疾險

在說方案之前,先上一張互聯(lián)網(wǎng)上熱門的兒童重疾險產(chǎn)品對比表,表中重要有定期重疾險,以及保終身的消費型重疾險。文章后續(xù)展示的保險方案,主要是采用該產(chǎn)品對比表中的產(chǎn)品進行組合。

兒童重疾險(點擊放大)

介紹下,上述產(chǎn)品對比表中的重疾險,瑞華小佩奇、瑞泰人壽的晴天保保、百年人壽大黃蜂2號都屬于定期重疾險,最長保障期限沒有保障終身可選;而復(fù)星聯(lián)合的媽咪保貝、瑞泰人壽的多倍寶寶重疾險既可以選保終身,也可作為定期重疾險投保。

多倍寶寶是屬于重疾多次賠付的重疾險,最多可賠付5次;媽咪保貝可附加重疾二次賠付,重大疾病最多可賠付2次。(想要具體了解熱門兒童重疾險的保障內(nèi)容的差異,可以查看2019 最新熱門兒童重疾險整理)

二、兒童保險組合方案

方案1:定期重疾險(點擊放大)

方案1是小額住院醫(yī)療+百萬醫(yī)療險+定期重疾險的組合,0歲男孩或女孩,每年的總保費1600左右,大多數(shù)家庭都能夠承受得起。其中定期重疾險是選擇保障30年,對于小孩來說,保障30年,已經(jīng)能夠保障小孩至成年。定期重疾險的保障內(nèi)容,與終身重疾險對比,前面30年獲得的重疾保障,并不差的。以下對方案1中的產(chǎn)品,進行說明。

1. 平安住院萬元護

平安住院萬元護的醫(yī)療保障范圍包括意外醫(yī)療(意外門診&住院)、疾病住院醫(yī)療(不含疾病門診),方案中的意外醫(yī)療保額和疾病住院醫(yī)療保額分別都是1萬元,一些意外傷害造成的醫(yī)療費用,以及疾病造成的小額住院費用,在保險責(zé)任范圍內(nèi),可以通過這款平安住院萬元護進行理賠報銷。

2.尊享e生百萬醫(yī)療險

百萬醫(yī)療險主要的保險責(zé)任是類似的,這里是挑選了眾安保險的尊享e生2019作為保障方案組合。百萬醫(yī)療險是按照年齡段收費的,尊享e生2019版百萬醫(yī)療險,0-4歲寶寶的保費比較高,每年需要766元;5歲-10歲以后保費就降下來了,每年是266元。0-4歲的兒童出險理賠的風(fēng)險是比較高的,5歲以后風(fēng)險減少了。

在醫(yī)院產(chǎn)生的醫(yī)療費用經(jīng)過醫(yī)保報銷后,個人自費部分超過1萬元的部分,就可以用百萬醫(yī)療險補充報銷。百萬醫(yī)療險的一般醫(yī)療保險金是包括意外、疾病造成的門診及住院醫(yī)療費用,免賠額是1萬元。百萬醫(yī)療險和少兒住院寶這兩款產(chǎn)品搭配起來購買,恰到好處,相互補充。在1萬免賠額以內(nèi)的,可以用平安住院萬元護進行報銷意外門診以及意外住院、疾病住院產(chǎn)生的醫(yī)療費用。

3.定期重疾險——媽咪保貝少兒重疾險

(通過文章尾部的“了解更多”即可找到媽咪保貝少兒重疾險產(chǎn)品詳情頁面)

定期重疾險是選擇了復(fù)星聯(lián)合的媽咪保貝少兒重疾險,媽咪保貝最高可投保100萬保額(媽咪保貝少兒重疾險,11歲及以上可投保100萬,0-10歲最多可投保80萬)。定期重疾險的優(yōu)勢就是通常每年幾百塊的保費,就可以獲得很高的保額。從保險方案1的思維導(dǎo)圖中即可看出,0歲男孩或女孩,投保媽咪保貝50萬保額,保30年,20年繳費,每年保費只需要六百多。

(兒童定期重疾險可選擇的產(chǎn)品有很多,百年人壽的大黃蜂2號、瑞華人壽的小佩奇定期重疾險也不錯的。了解更多兒童重疾險,可以點擊查看2019 上半年最新熱門兒童重疾險整理。)

方案2:終身重疾險(點擊放大)

方案2的意外險和百萬醫(yī)療都是和方案1一樣的,而不同的是重疾險方面,重疾險是選擇了保終身的重疾險產(chǎn)品。每年的總保費可以控制在3000塊左右。保終身的產(chǎn)品,可以把未來更長久的保障在當(dāng)前就確定下來。

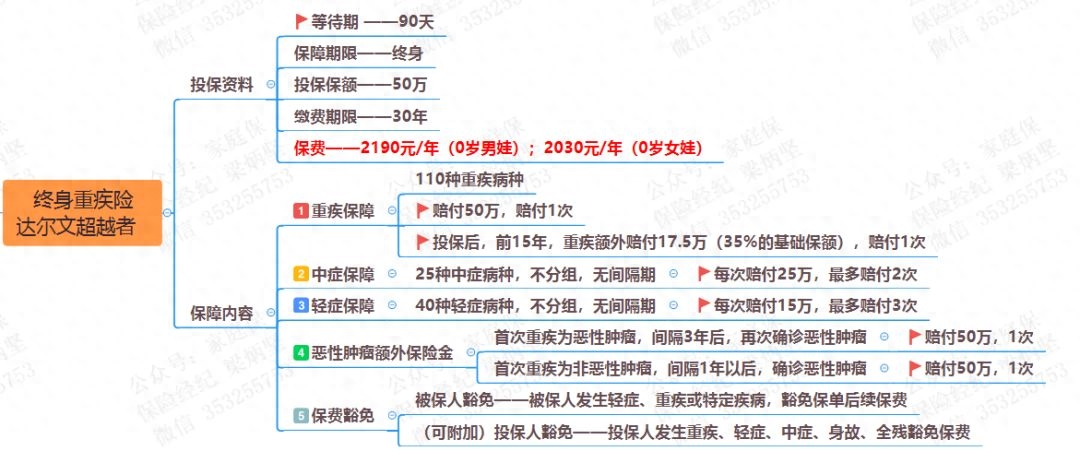

方案2中提供的保終身的重疾險產(chǎn)品,是光大永明人壽的達爾文超越者(點擊文章尾部的“了解更多”找到產(chǎn)品頁面),該重疾險可以選擇含身故責(zé)任,或者是不含身故責(zé)任,作為一款消費型重疾險投保。

給小孩投保,可選責(zé)任中,附加了惡性腫瘤額外保險金,不含身故責(zé)任的版本,父母給小孩投保,可以附加投保人豁免。方案2中試算的保費,并沒有附加投保人豁免,請悉知。

達爾文超越者的保障內(nèi)容

上圖為方案2中達爾文超越者的保障內(nèi)容,可以看出,0歲男孩或女孩,選擇投保達爾文超越者50萬保額(不含身故版本),繳費30年,保終身,附加惡性腫瘤額外賠付,男孩每年的保費是2190元,女孩是2030元每年。這個費率,還是在大多數(shù)人的承受范圍的。(想要詳細了解達爾文超越者,可以查看達爾文超越者 VS 康樂一生2019版 VS 超級瑪麗旗艦版

方案3:保費預(yù)算在4000~5000元左右 (重疾多次賠付)

方案3:重疾多次賠付(點擊放大)

方案3總結(jié):

每年4000~5000元的保費預(yù)算是很充裕的,保障方案可以進行升級。方案3的意外險和百萬醫(yī)療和方案1、方案2也是一樣的,上圖方案3就不再列出,而不同的依然是重疾險方面。前兩個方案的重疾險產(chǎn)品,重疾主險為賠付1次重疾,而市場上當(dāng)前有很多重疾多次賠付的產(chǎn)品。

通常大人給小孩投保,小孩的年齡都比較小,投保的費率也低。小孩的人生相對于大人來說,剛剛開始,一輩子還很長,預(yù)算足夠,應(yīng)盡量考慮保終身的,重疾多次賠付的產(chǎn)品。重疾多次賠付的產(chǎn)品在賠付過1次重疾后,賠付過的重疾病種保險責(zé)任終止,但是其他沒有賠付過的重疾病種或重疾分組的保險責(zé)任依然是有效的,仍然有保障。

嘉多保重大疾病保險